Описание Функциональная модель Мониторинг и анализ Финансы Бюджетирование Регламентированный учет Персонал Производство Затраты Организация ремонтов Продажи Взаимоотношения с клиентами Закупки Склад и запасы Интеграция с «1С:Документооборот 8 КОРП» Технологические преимущества

Описание Функциональная модель Мониторинг и анализ Финансы Бюджетирование Регламентированный учет Персонал Производство Затраты Организация ремонтов Продажи Взаимоотношения с клиентами Закупки Склад и запасы Интеграция с «1С:Документооборот 8 КОРП» Технологические преимущества

Регламентированный учет

"1С:ERP Управление предприятием 2" содержит все необходимые инструменты для автоматизации налогового и бухгалтерского учета, включая подготовку регламентированной (обязательной) отчетности в компании. Налоговый и бухгалтерский учет ведется в соответствии с действующим законодательством Российской Федерации.

Для целей регламентированного учета компания описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

"1С:ERP Управление предприятием 2" поддерживает

Список Организации используется для указания организаций, входящих в состав компании, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации указывается необходимая информация в соответствии с ее учредительными документами и настраивается действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также есть предопределенная организация – Управленческая организация, которая применяется для раздельного отражения операций по регламентированному и управленческому учету.

В программе 1С:ERP Управление предприятием 2 возможен учет по следующим системам налогообложения:

Учет НДС осуществляется в соответствии с нормами гл. 21 НК РФ. Автоматически заполняются книга покупок и книга продаж, реализовано выставление

Налоговый учет по налогу на прибыль ведется на тех же аналитических счетах, что и бухгалтерский учет. Это облегчает сопоставление данных

В системе "1С:ERP Управление предприятием 2" используется план счетов бухгалтерского учета, в соответствии с Приком Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31.10.2000 № 94н. Состав счетов, организация

"1С:ERP Управление предприятием 2" содержит набор стандартных отчетов, которые позволяют пользователю анализировать данные по

В "1С:ERP Управление предприятием 2" включены

Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть сохранены в электронном виде. Реализована технология нанесения двухмерного штрих-кода на листах налоговых деклараций.

Регламентированная отчетность о доходах физических лиц заполняется автоматически. Для представления в ПФР сведений об

Основные инновации решения и развитие функционала:

Настройки учета и отражения документов

Рабочий план счетов используется общий для всех организаций, учет по которым ведется в одной информационной базе. Для отражения хозяйственных операций применяют следующие способы настройки счетов учета в проводках:

Счета учета, применяемые по умолчанию, можно настроить для:

Указанные счета учета используются по умолчанию при отражении документов в бухгалтерском учете в случае, если не заданы индивидуальные значения для конкретной организации в общих настройках отражения документов в регламентированном учете.

Счета учета для использования в рамках конкретной организации устанавливают в рабочем месте Настройка отражения документов в регламентированном учете. Настройка счетов учета для отражения документов в регламентированным учете в общем случае выполняется для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам:

Для некоторых операций можно указать счета учета в самом документе:

Данные, требующие отражения в регламентированном учете, регистрируются в информационной базе:

Формирование и контроль проводок по документам

Документы оперативного учета, применяемые в информационной базе для отражения хозяйственных операций, разрабатывались в соответствии с требованиями регламентированного учета по формированию необходимой аналитики. Настройка счетов учета может быть произведена как до, так и после формирования в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

В рабочем месте Отражение документов в регламентированном учете производится анализ состояния отражения документов в бухгалтерском учете.

Для анализа структуры проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета есть возможность сформировать проводки вручную непосредственно в момент проведения документа в информационной базе. Проводки формируются в привязке к первичным документам, что дает возможность детальной сверки данных бухгалтерских проводок и первичных документов.

Корректировка сформированных по документам проводок может производится двумя способами:

При перепроведении документа проводки, введенные вручную, удаляются. Для контроля актуальности отражения документов с ручной корректировкой проводок в рамках рабочего места Отражение документов в регламентированном учете есть группа гиперссылок Ручное изменение проводок документов, позволяющая работать со списками документов, имеющих разный статус отражения в бухгалтерском и налоговом учете.

Реализован сценарий ведения регламентированного учета, при котором документы оперативного учета отражаются в бухгалтерском и налоговом учете с обязательной их проверкой сотрудниками бухгалтерской службы. Используется два варианта доступности изменений проверенных документов (определяются настройками системы):

Отметку о проверке документов можно устанавливать двумя способами:

Получение корректных проводок по всем операциям оперативного учета возможно только при условии формирования проводок в процедурах Закрытия месяца.

Отражение документов в регламентированном учете осуществляется в два этапа:

Для выявления и анализа расхождений между оперативным и бухгалтерским учетом используется отчет Сверка данных оперативного и регламентированного учета:

Отчет позволяет контролировать следующие разделы учета:

Межфирменные продажи (интеркампани)

Для компаний, состоящих из нескольких юридических лиц, используется механизм, который обеспечивает доступность для продажи товаров, принадлежащих другой организации.

Механизм межфирменных продаж (интеркампани) обеспечивает:

Диагностировать развернутое сальдо по товарам организаций можно с помощью оперативных отчетов или при закрытии месяца.

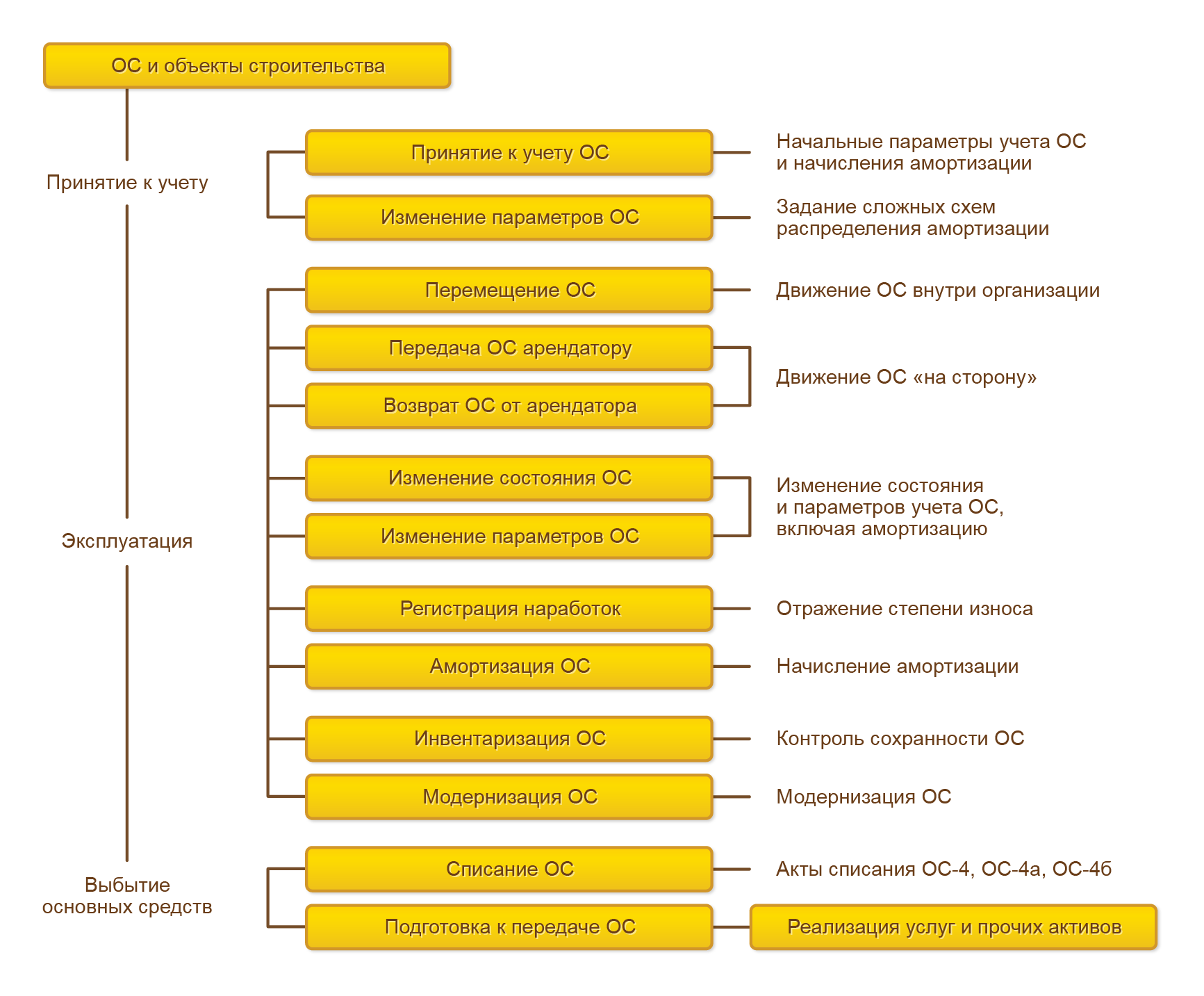

Учет основных средств и объектов строительства

Контроль состояния и использования внеоборотных активов является важной задачей аналитической работы. Учет основных средств является исключительной задачей бухгалтерского и налогового учета, поскольку его правила целиком определяются законодательными нормами.

Все инвентарные единицы, по которым целесообразно вести контроль в ходе их эксплуатации, указываются в списке Объекты эксплуатации.

В параметрах элементов списка ОС и объекты строительства заполняются общие данные, характеризующие сам объект учета. Все свойства объекта как основного средства, а также учетные параметры заполняются непосредственно в документе Принятие к учету ОС.

Учитвается полный жизненный цикл оборудования:

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, изображена на следующей схеме:

Все печатные формы первичных документов и инвентаризационных актов соответствуют образцам, утвержденным законодательством. Для контроля наличия объектов основных средств, а также их движения внутри организации используется отчет по форме ОС-6.

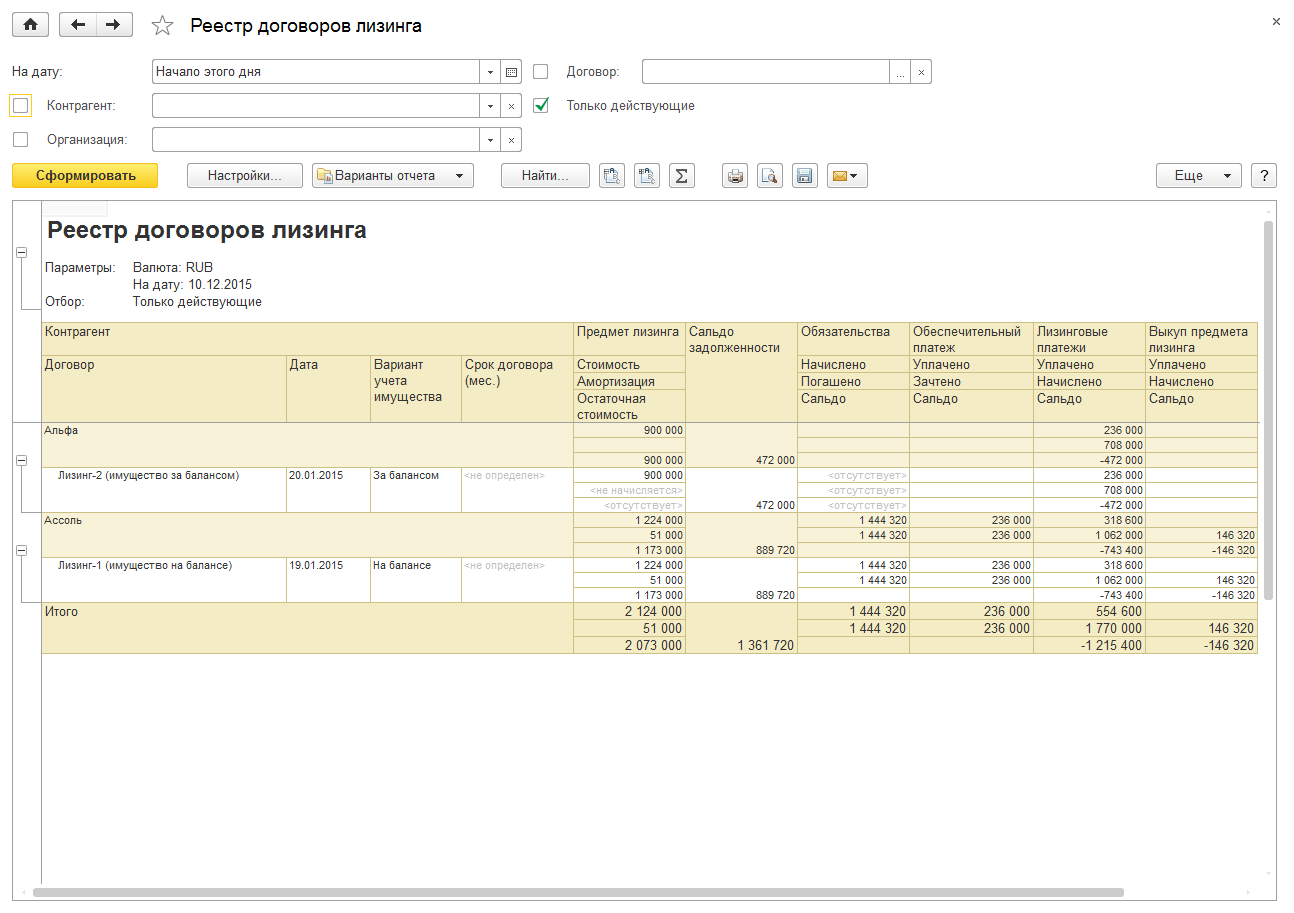

Поддерживается учет основных средств, арендованных и полученных в лизинг, в том числе учитываемых на балансе лизингополучателя или на забалансовых счета. Организоовано ведение договоров лизинга и возможность настроек счетов учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Контроль арендных обязательств по исполнению лизинговых договоров и состояния взаиморасчетов с лизингодателем производится в отчете Реестр договоров лизинга.

Учет нематериальных активов и расходов на НИОКР

Нематериальные активы (далее – НМА) – права, принадлежащие организации, отличительной особенностью которых является отсутствие вещественно-натуральной формы.

Все нематериальные активы собраны в справочнике НМА и расходы на НИОКР с видом объекта учета Нематериальный актив. В карточке элементов списка для объектов учета указываются основные характеристики НМА:

Учитывается полный жизненный цикл объектов НМА:

Общая схема документооборота, отражающая движение нематериальных активов с момента ввода в эксплуатацию до выбытия, изображена ниже:

При создании объектов НМА могут быть признаны результаты научно-исследовательских и опытно-конструкторских работ (НИОКР) как объектов НМА.

Для целей налогового учета расходами на научно-исследовательские и опытно-конструкторские работы (НИОКР) относятся расходы, относящиеся:

Проекты НИОКР создаются как элементы в справочнике НМА и расходы на НИОКР отдельными позициями, для которых в реквизите Вид объекта указывается значение Расходы на НИОКР. В оперативном учете все расходы на НИОКР не признаются затратами и учитываются на регистрах регламентированного учета с признанием стоимостной оценки на конец отчетного (месячного) периода. Состав расходов можно просмотреть на счете 08.08 «Выполнение научно-исследовательских и опытно-конструкторских работ».

По результатам НИОКР может быть оформлено создание новых нематериальных активов.

Налог на добавленную стоимость

Решение предназначено для компаний, осуществляющих облагаемую (по ставкам 18%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учета по видам налогообложения НДС. Также поддерживаются ставки НДС, используемые на территории Крыма.

Налоговый период вычета «входящего» НДС для товарно-материальных ценностей устанавливается в учетной политике организации. Доступны варианты:

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании:

В программе 1С:ERP Управление предприятием 2 поддерживается порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж, формирования декларации по НДС.

Для сверки данных учета НДС с контрагентами используется отчет Реестр счетов-фактур выданных, который можно отправить покупателю по электронной почте или получить от поставщика. Все действия по сверке данных учета НДС с контрагентами производятся в рабочем месте Сверка данных учета НДС:

Раздельный учет НДС применяется в следующих случаях:

В программе 1С:ERP Управление предприятием 2 реализованы следующие случаи возникновения у организации необходимости осуществлять учетные действия по операциям в роли налогового агента по НДС:

На основании оплаты поставщику можно подготовить счета-фактуры налогового агента и оплатить налог. НДС принимается к вычету по мере оформления поступлений.

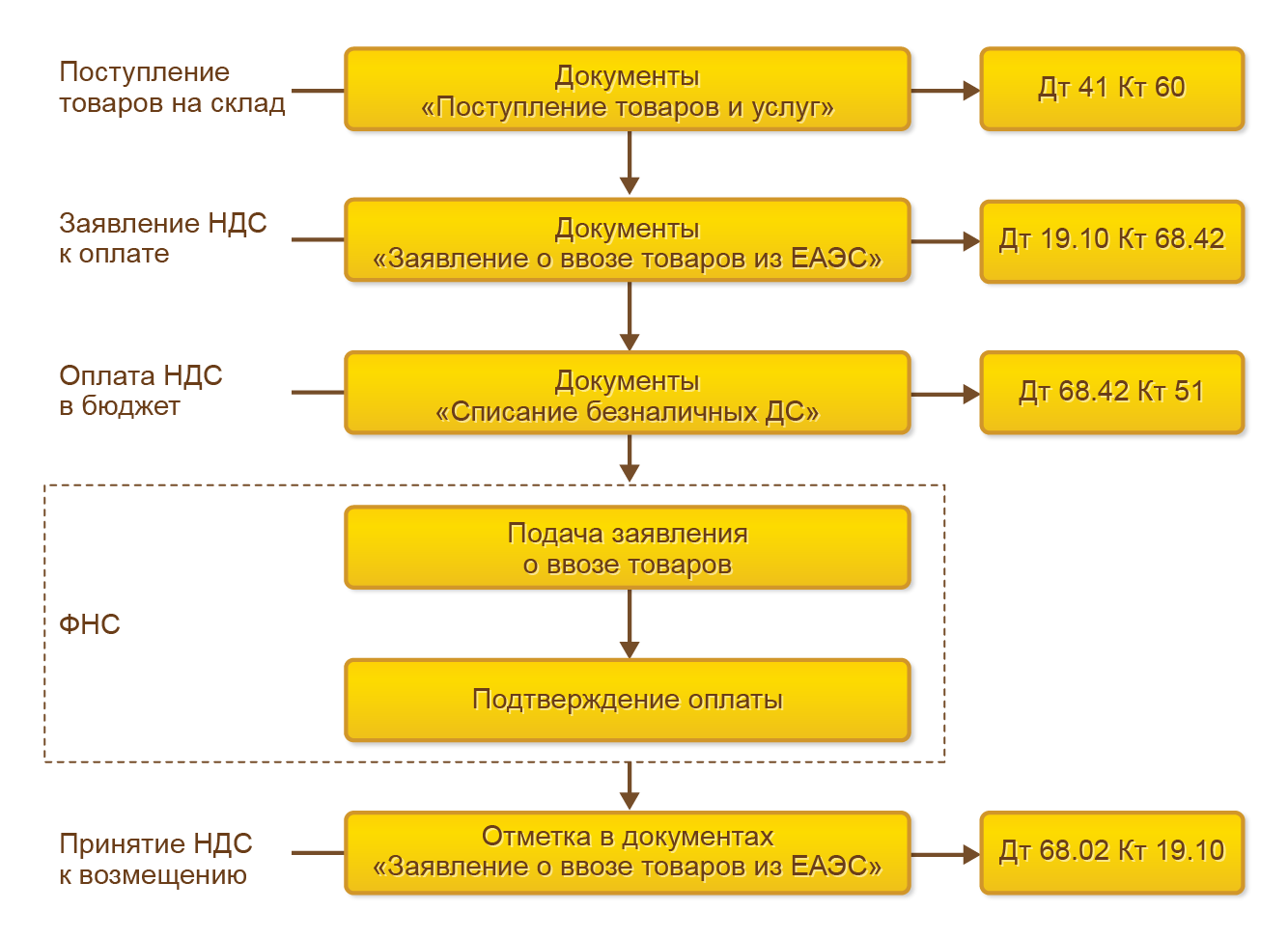

Также реализован учет НДС при импорте из стран Евразийского экономического союза. Регламент оформления импорта товаров из стран ЕАЭС изображен на схеме:

Из формы документов Заявление о ввозе товаров из ЕАЭС можно выгрузить и распечатать следующие формы отчетности для ФНС:

Обработка документов Заявление о ввозе товаров из ЕАЭС прекращается после подтверждения оплаты НДС со стороны ФНС.

Прочие налоги и сборы

Программа поддерживает ведение учета в соответствии с положениями ПБУ 18/02 «Учет расчетов по налогу на прибыль». 1C:ERP 2 обеспечивает параллельное ведение бухгалтерского и налогового учета с соблюдением следующих принципов:

Учетные данные фиксируются в регистрах налогового учета. Результат расчета налога на прибыль содержится в справках-расчетах и используется при заполнении декларации по налогу на прибыль. Отложенный налог на прибыль можно выделить в бухгалтерском учете и учесть на соответствующих счетах (09 и 77).

Используется расчет имущественных налогов:

Для всех указанных налогов настраивается порядок уплаты авансовых платежей. Расчет имущественных налогов производится отдельными одноименными процедурами при закрытии месяца. Результат расчета имущественных налогов содержится в справках-расчетах и используется при заполнении деклараций по налогам и авансам по налогам.

В соответствии с законодательством система налогообложения в виде единого налога на вмененный доход (ЕНВД) применяется совместно с общим режимом налогообложения и упрощенной системой налогообложения. Для исчисления ЕНВД в информационной системе организация должна настроить для себя такую возможность в учетной политике.

Для ведения учета торгового сбора в плане счетов используется предопределенный счет 68.13 «Торговый сбор», субконто «Виды платежей в бюджет (фонды)». Реализовано начисление и оплата торгового сбора.

Для самостоятельной проверки данных учета на соответствие 12 критериям, приведенным в «Концепции системы планирования выездных налоговых проверок», используется отчет Оценка риска налоговой проверки:

Отчет можно сформировать на конец любого квартала с начала года. Проверка проводится по данным учета и регламентированной отчетности в информационной базе.

Стандартные отчеты и регламентированная отчетность

Корректность отражения хозяйственных операций можно проверить стандартными отчетами регламентированного учета:

Бухгалтерская отчетность состоит из:

Для анализа информации, содержащейся в регламентированных отчетах, используются механизмы расшифровки показателей до первичных документов.

Для подразделений организации, выделенных на самостоятельный баланс (указываются в списке Организации с параметром Обособленное подразделение), возможна подготовка отдельной бухгалтерской отчетности. Отчетность организации, имеющей филиалы, содержит показатели деятельности всех подразделений, в том числе выделенных на отдельные балансы.

Сервис 1С-Отчетность используется для отправки электронной отчетности в контролирующие органы (ФНС, ПФР, ФСС и Росстат) по каналам связи, а также поддерживает:

При отправке отчетности можно проверить результаты выгрузки на наличие ошибок.

В ответ на требования контролирующих органов пользователь может отправить сканированные документы. Каждый сканированный документ должен содержать реквизиты (дату, номер, сумму, участников сделки) и один или несколько графических файлов отсканированных изображений.

Предыдущий

Предыдущий Дальше

Дальше